相続税と不動産相続のご相談

相続税は、相続財産の総額が基礎控除額を超える場合に、申告や納税が必要になる可能性があります。

基礎控除額は、原則として「3,000万円+600万円×法定相続人の数」で計算されます。

不動産がある相続では、土地や建物の評価、空き家、賃貸中の物件、控除や特例の適用可否、売却予定の有無によって確認内容が変わります。

当社では、税理士、司法書士と連携し、相続税の申告要否、不動産評価、相続登記、売却・管理まで整理してご案内します。

相続税は、相続財産の金額、相続人の人数、不動産の評価、特例の適用可否によって申告や納税の要否が変わります。まずは財産内容と相続人を整理し、税理士へ確認すべき内容を明確にすることが大切です。

相続税とは

相続税とは、亡くなられた方の財産を相続や遺贈により取得した場合に、一定の条件で課税される税金です。

預貯金、有価証券、不動産、生命保険金、死亡退職金などを整理し、債務や葬式費用、非課税財産なども確認しながら、申告が必要かどうかを判断します。

一括で支払うことが難しい場合には、延納により分割して支払う方法もあります。ただし、延納には利子税がかかるため、早めに税理士へ確認することが大切です。

基礎控除と申告要否

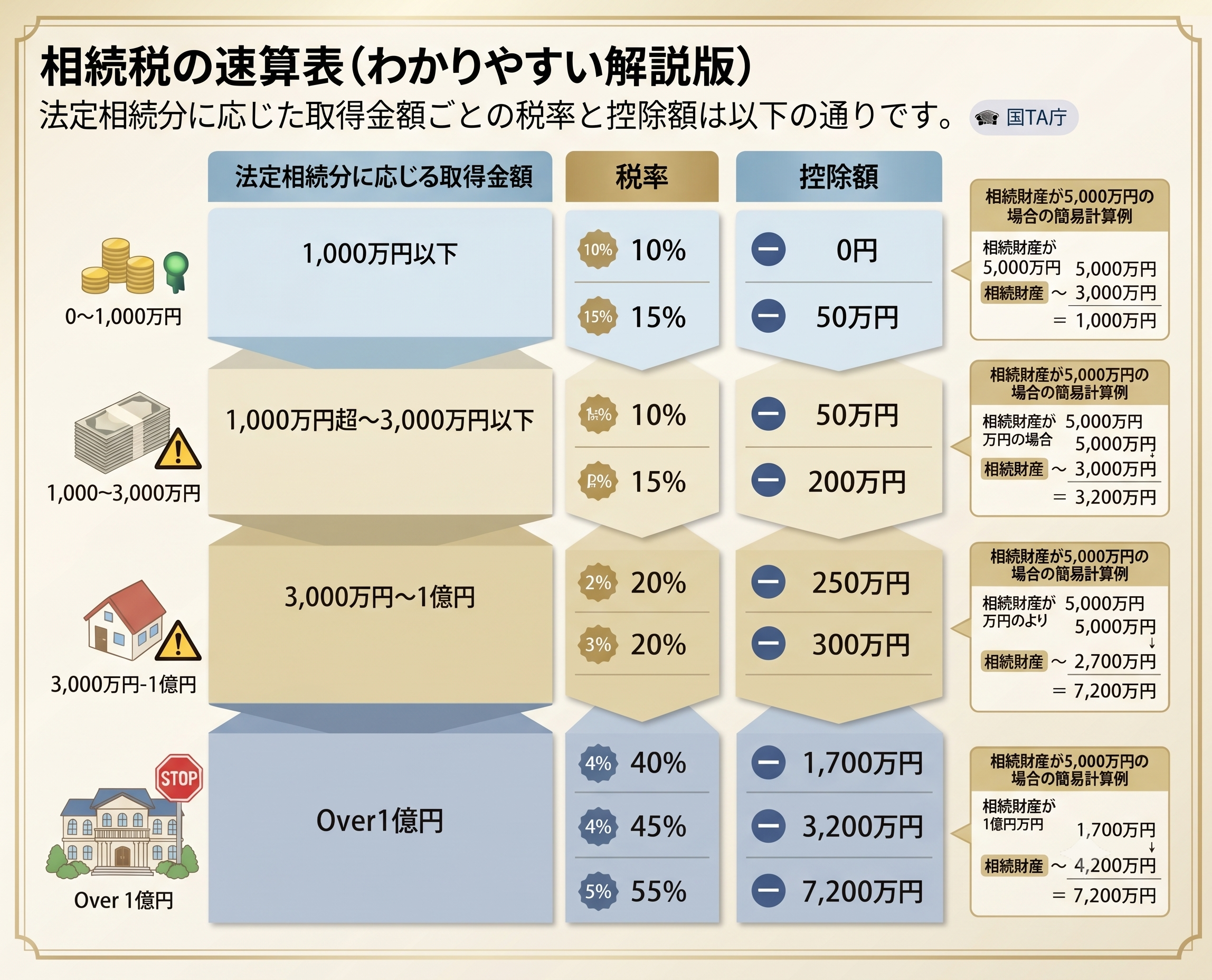

相続税は、正味の遺産額が基礎控除額を超える場合に、申告と納税が必要になる可能性があります。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

ただし、小規模宅地等の特例や配偶者の税額軽減を利用する場合には、税額が出ない場合でも申告が必要になることがあります。

不動産評価

相続税の確認では、不動産の評価が重要になります。土地は路線価や倍率方式、建物は固定資産税評価額などをもとに確認することが一般的です。

自宅、空き家、貸家、貸宅地、借地、共有名義の不動産など、利用状況によって評価や確認内容が変わるため、税理士と連携して整理します。

また、被相続人が亡くなる前に、被相続人の資産で建物の修繕やリノベーションを行うことで、相続税の対象となる金融資産を圧縮できる可能性があります。

相続後に修繕を行う場合には、相続税を支払った後の資産から修繕費用を支出することになるため、事前に建物の状態や今後必要になる修繕内容を確認しておくことが大切です。

控除・特例

相続税には、相続人の状況や財産の内容に応じて、控除や特例を検討できる場合があります。

代表的なものとして、配偶者の税額軽減、未成年者控除、障害者控除、相次相続控除、小規模宅地等の特例などがあります。

特に配偶者の税額軽減は、配偶者が実際に取得する財産額によって税額が大きく変わる場合があります。

また、障害のある相続人がいる場合には障害者控除、未成年の相続人がいる場合には未成年者控除など、相続人ごとの事情も確認が必要です。

特例は適用条件が細かく、期限内の申告が必要になることもあるため、早めの確認が重要です。

相続不動産の売却と税金

相続した不動産を売却する場合、相続登記、売却価格、取得費、譲渡所得税、空き家特例の可否などを確認する必要があります。

また、相続税の納税資金を確保するために、不動産売却を検討する場合もあります。

故人の配偶者が健在で判断能力にも問題がない場合でも、公正証書遺言により子が不動産や財産を相続する内容になっていると、配偶者の税額軽減を十分に活用できない可能性があります。

そのような場合には、配偶者が相続する内容へ変更することを検討する場合があります。ただし、遺言書の内容と異なる分け方にする場合には、遺言書をそのまま使用せず、相続人全員で改めて遺産分割協議を行う必要があります。

売却時期、名義変更、遺産分割、相続税の控除や特例の使い方によって結果が変わるため、税理士、司法書士、不動産会社が連携して進めることが大切です。

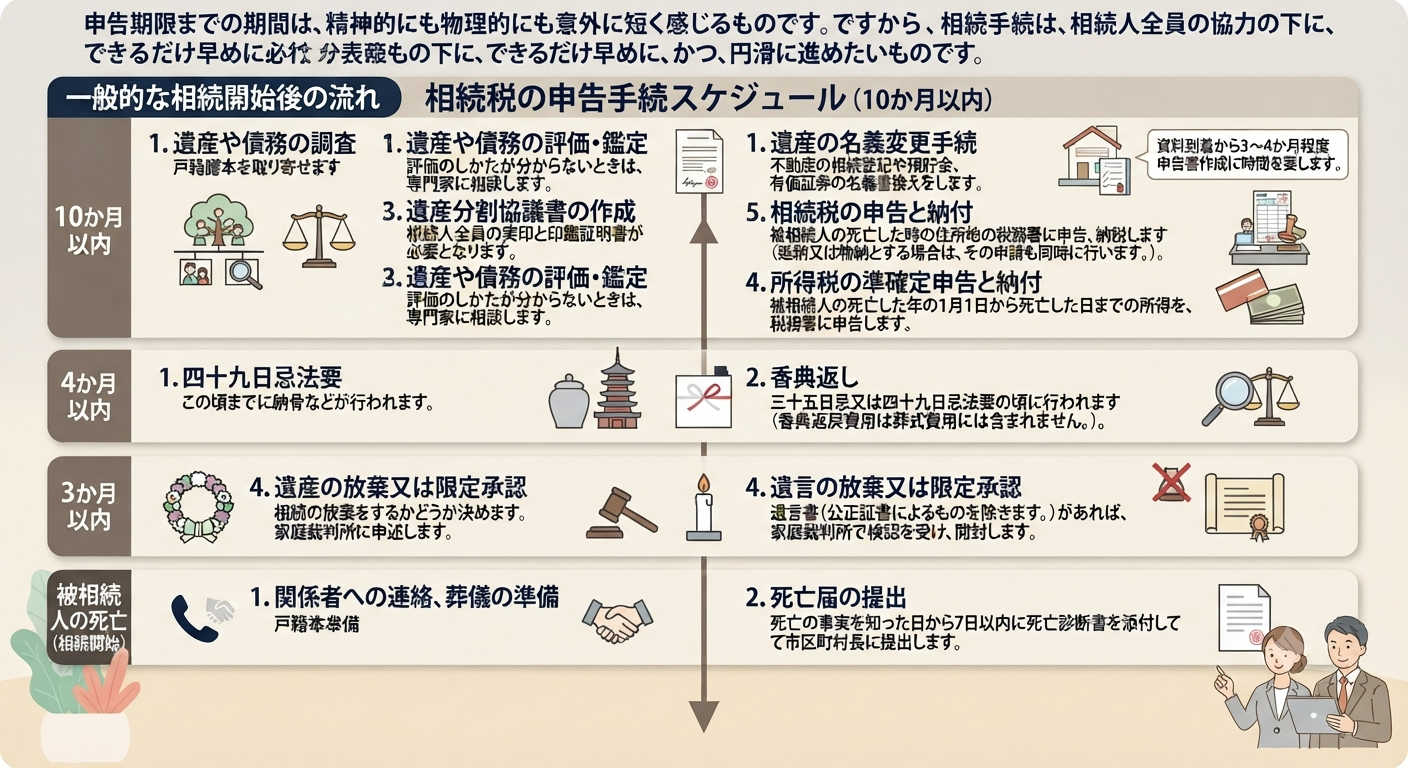

ご相談から手続きまでの流れ

相続人、財産内容、不動産、申告期限、売却予定を確認します。

基礎控除、不動産評価、非課税財産、債務、葬式費用などを整理します。

税理士、司法書士と連携し、申告、登記、売却方針を確認します。

納税資金や相続後の管理方針に応じて、売却、賃貸、管理を進めます。

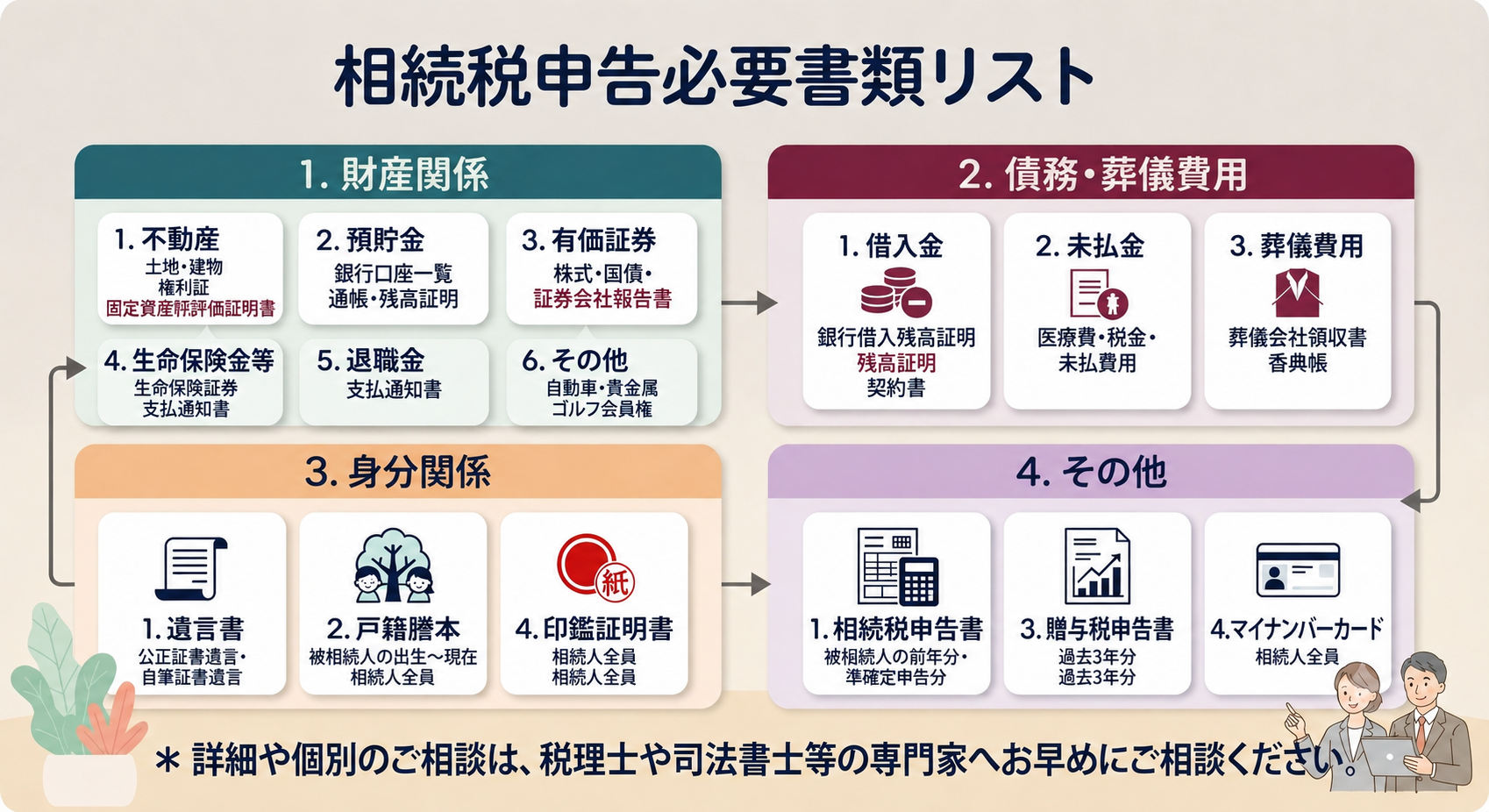

主な確認内容・必要書類

相続に関する書類は、司法書士が確認する「権利の確定・登記に関する書類」と、税理士が確認する「財産評価・相続税申告に関する書類」に分けて整理します。

権利の確定と登記

財産の評価と申告

相続税確認用チェックリスト

下記は税理士へ相続税申告の確認を依頼する際に、代表的に確認される書類です。該当するものから順に整理してください。

(1)財産関係

▼

| No | 種類 | 確認 | 必要書類 | 部数 | 申請先等 | 摘要 |

|---|---|---|---|---|---|---|

| 1 | 土地 | □ | 全部事項証明書 | 各1部 | 法務局 | |

| 2 | 土地 | □ | 固定資産税評価証明書(亡くなられた年度分)、名寄帳 | 各1部 | 都道府県税事務所・市区町村 | |

| 3 | 土地 | □ | 地積測量図、公図の写し | 各1部 | 法務局 | |

| 4 | 土地 | □ | 実測図 | 各1部 | ||

| 5 | 土地 | □ | 賃貸借契約書(貸地又は借地の場合) | 各1部 | ||

| 6 | 家屋 | □ | 全部事項証明書 | 各1部 | 法務局 | |

| 7 | 家屋 | □ | 固定資産税評価証明書(亡くなられた年度分)、名寄帳 | 各1部 | 都道府県税事務所・市区町村 | |

| 8 | 家屋 | □ | 間取り図 | 各1部 | ||

| 9 | 家屋 | □ | 賃貸借契約書(貸家等の場合) | 各1部 | ||

| 10 | 上場株式 | □ | 株券 | 1式 | ||

| 11 | 上場株式 | □ | 証券会社の預かり証明書 | 各1部 | 証券会社 | |

| 12 | 上場株式 | □ | 家族全員の最近5年間の取引明細 | 各1部 | 証券会社 | |

| 13 | 上場株式 | □ | 配当金通知書 | 各1部 | 送付されているもの | |

| 14 | 非上場株式等 | □ | 直前3期の法人の申告書 | 各1部 | ||

| 15 | 非上場株式等 | □ | 最近5年間の株式移動表 | 1部 | ||

| 16 | 非上場株式等 | □ | 法人所有の資産がある場合の資料 | 1部 | 不動産・株式・預貯金等 | |

| 17 | 現金預貯金 | □ | 預金残高証明書(亡くなられた日時点のもの) | 各1部 | 金融機関 | |

| 18 | 現金預貯金 | □ | 被相続人の通帳等のコピー(過去10年分) | 各1部 | お手元の通帳等 | |

| 19 | 現金預貯金 | □ | 既経過利息計算書(定期性預金の場合) | 各1部 | 金融機関 | |

| 20 | 現金預貯金 | □ | 家族全員過去10年間の通帳のコピー | 各1部 | ||

| 21 | 電話加入権 | □ | 電話番号と所在場所 | 1部 | ||

| 22 | ゴルフ会員権 | □ | 預託金証書 又は 株券 | 各1部 | ||

| 23 | 生命保険金等 | □ | 保険金支払い通知書 | 各1部 | 生命保険会社等 | |

| 24 | 生命保険金等 | □ | まだ継続している生命保険の保険証書 | 各1部 | ||

| 25 | 生命保険金等 | □ | 満期返戻金のある火災保険等の保険証書 | 各1部 | ||

| 26 | 退職金 | □ | 支払通知書 | 各1部 | 退職金支払会社 | |

| 27 | 貸付金 | □ | 金銭消費貸借契約書 | 各1部 | ||

| 28 | 書画・骨董類 | □ | 品名・作者名等 | |||

| 29 | 家財 | □ | 特記すべきものの明細 | |||

| 30 | その他財産 | □ | 明細 | 自動車等 |

(2)債務関係

▼

| No | 種類 | 確認 | 必要書類 | 部数 | 申請先等 | 摘要 |

|---|---|---|---|---|---|---|

| 1 | 借入金 | □ | 金銭消費貸借契約書 | 各1部 | ||

| 2 | 借入金 | □ | 銀行等の残高証明書 | 各1部 | 借入先金融機関等 | |

| 3 | 未払金 | □ | 請求書・領収書 | 各1部 | 医療費・保険料・公共料金等 | |

| 4 | 未納租税公課 | □ | 課税通知書 | 各1部 | 課税明細書 | |

| 5 | 未納租税公課 | □ | 納付書 | 各1部 | ||

| 6 | その他債務 | □ | 明細 | |||

| 7 | 葬儀費用 | □ | 諸経費控帳 | 1部 | ||

| 8 | 葬儀費用 | □ | 領収書 | 1式 | 領収書がないものは支払先、金額、支払日を確認 | |

| 9 | 葬儀費用 | □ | 香典帳等 | 1部 | 家族葬では不要です |

(3)身分関係

▼

| No | 種類 | 確認 | 必要書類 | 部数 | 申請先等 | 摘要 |

|---|---|---|---|---|---|---|

| 1 | 遺言書 | □ | 遺言書 | 1部 | ||

| 2 | 遺産分割協議書 | □ | 遺産分割協議書 | 1部 | ||

| 3 | 除籍謄本 | □ | 被相続人の除籍謄本(生まれた時から) | 1部 | 市区町村 | |

| 4 | 改製原戸籍謄本 | □ | 被相続人の改製原戸籍謄本(生まれた時から) | 各1部 | 市区町村 | |

| 5 | 除票 | □ | 被相続人の住民票の除票 | 1部 | 市区町村 | |

| 6 | 戸籍謄本 | □ | 各相続人の戸籍謄本(家族全員の記載のあるもの) | 各1部 | 市区町村 | |

| 7 | 住民票 | □ | 各相続人の住民票(家族全員の記載のあるもの) | 各1部 | 市区町村 | |

| 8 | 印鑑証明 | □ | 各相続人の印鑑証明 | 各2部 | 市区町村 | |

| 9 | 略歴・診断書 | □ | 被相続人の略歴書・診断書 | 病歴及び入院歴を含む | ||

| 10 | 個人情報 | □ | 各相続人の職業・自宅電話番号 |

(4)その他

▼

| No | 種類 | 確認 | 必要書類 | 部数 | 申請先等 | 摘要 |

|---|---|---|---|---|---|---|

| 1 | 親族関係図 | □ | 親族関係図 | 1部 | ||

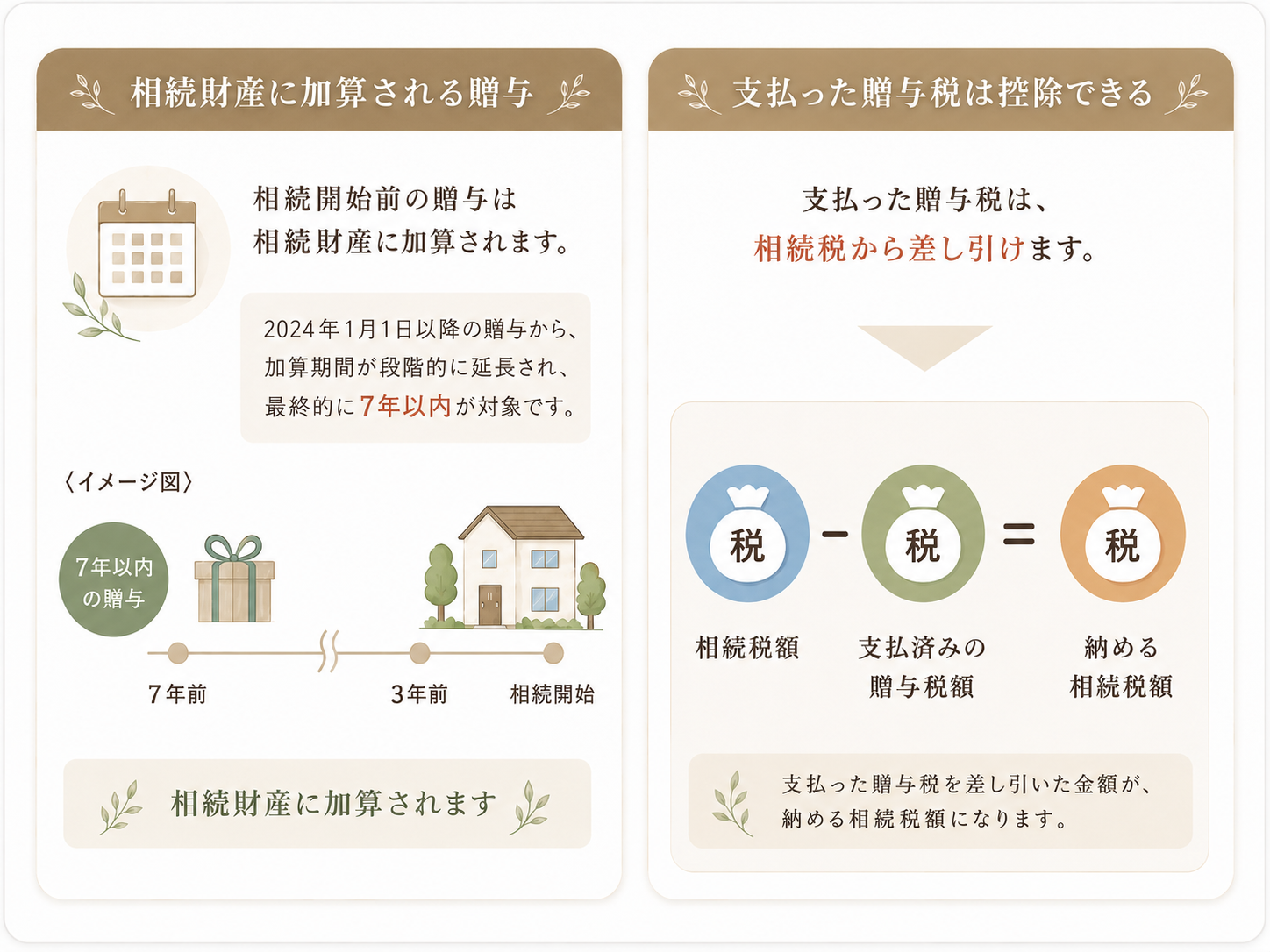

| 2 | 贈与 | □ | 相続開始前3年以内の贈与の内容及び贈与税の申告書 | 各1部 | ||

| 3 | 所得税申告 | □ | 相続開始前2年間の被相続人の所得税の確定申告書 | 各1部 | ||

| 4 | 準確定申告 | □ | 準確定申告のために必要な資料 | 1式 | 収入明細・領収書 | |

| 5 | マイナンバー | □ | マイナンバーのコピー(相続人) | 1部 | ||

| 6 | 身分証明書 | □ | 相続人身分証明書のコピー | 1部 | ||

| 7 | 障害者手帳 | □ | 相続人の障害者手帳のコピー | 1部 | 対象者がいる場合 | |

| 8 | 入所契約書 | □ | 老人ホーム等の契約書のコピー | 1部 | 入所していた場合 | |

| 9 | リフォーム | □ | ご逝去前3年の自宅リフォーム資料 | |||

| 10 | ETAX | □ | 相続人のe-Tax利用者識別番号 |

死後でもできる相続税対策方法

相続税の節税方法には、生前に行う贈与や生命保険への加入などが広く知られています。

しかし、死後であっても残された相続人が行える節税方法は、決して少なくありません。

死後に行える節税方法は、主に残された遺産に法律で用意されている控除や特例を活用したり、不動産などの評価を適切に行い、遺産の評価額を下げたりするものです。

被相続人の死後に行える相続税対策の方法には、次の3つがあります。

生命保険金と死亡退職金の非課税枠は「法定相続人×500万円」です。

たとえば、夫が亡くなり妻と子1名が相続人になるケースでは「法定相続人2名×500万円」のため、非課税枠は1,000万円です。

非課税限度枠=500万円×法定相続人の数

・非課税枠は法定相続人にのみ適用される

・相続放棄しても生命保険金は受け取れるが、非課税枠は適用されない

・非課税枠を超えると相続税はかかる(みなし相続財産)

・保険料の負担者・被保険者・受取人がどなたかによって、贈与税や所得税がかかる

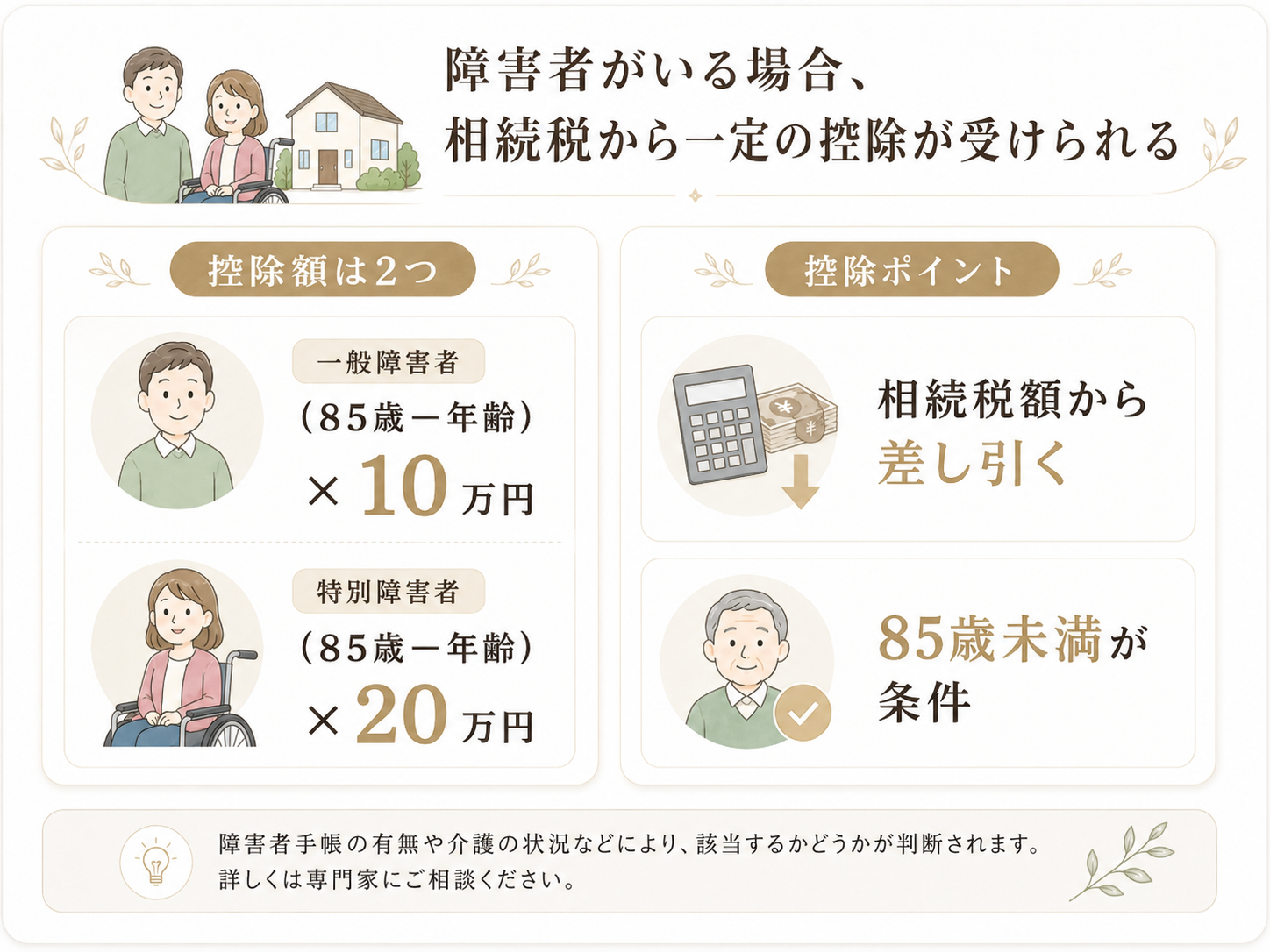

・死亡時点で法律上婚姻関係があること(離婚している、内縁の方は利用不可)

・相続税の申告期限までに遺産分割が完了している

・相続税の申告期限内に申告・納付を終えている

・今回の相続の相続人である(相続放棄した場合は認められない)

・前回の相続から今回の相続までの10年以内

・今回の相続から過去10年以内に、今回の相続の被相続人に相続税が課税されている

・相続・遺贈により財産を取得している

・取得した財産が法施行地外(外国)にあること

・取得した財産のある国から相続税に相当する税が課された

2024年1月1日以降の贈与からは加算期間が段階的に延長され、最終的に7年以内が対象です。

・不整形地

・騒音や日照などに問題がある

・間口が狭い宅地(旗竿地)

・奥行きが長い宅地 など

| 宅地区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地(被相続人の自宅の宅地等) | 330㎡ | 80%減額 |

| 特定事業用宅地(法人等の事業用の宅地) | 400㎡ | 80%減額 |

| 特定同族会社事業用宅地(同族会社の事業用の宅地) | 400㎡ | 80%減額 |

| 貸付事業用宅地(アパート・駐車場などの貸付事業用の宅地) | 200㎡ | 50%減額 |

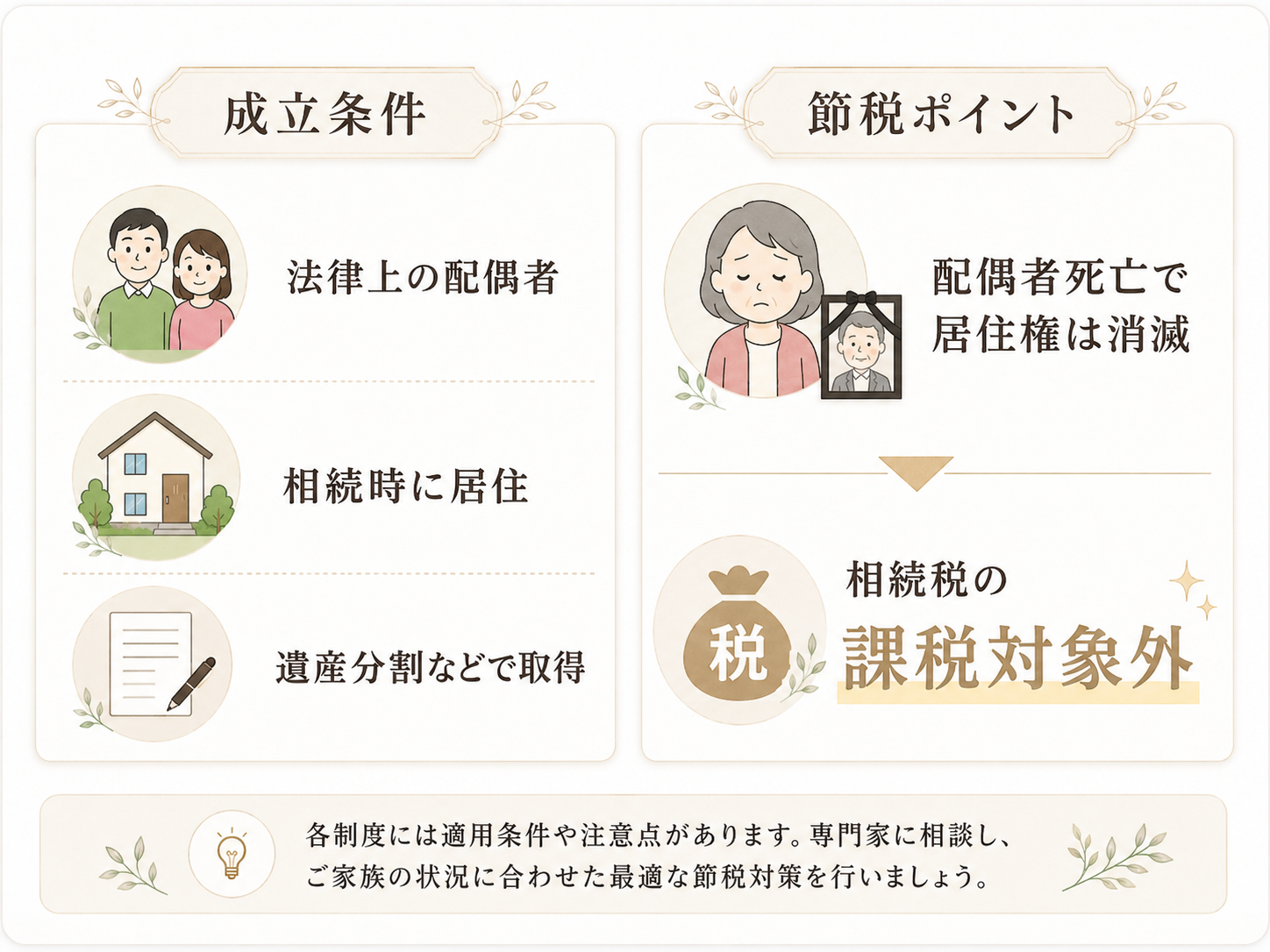

・被相続人の法定上の配偶者であること

・相続が発生した時、配偶者が被相続人の所有する建物に居住していたこと

・遺産分割協議、遺贈などで配偶者居住権を取得したこと

居住権を配偶者が相続し、その配偶者が亡くなった場合には居住権は消滅します。

つまり、居住権は遺産にも含まれず、相続税の課税対象にはならないのです。

これらの制度は、すべての相続で一律に使えるわけではありません。

土地評価の考え方、控除や特例の適用要件、相続税が0円でも申告が必要なケースなどもあるため、相続人、財産内容、遺産分割の状況を整理したうえで、税理士へ確認することが大切です。